出国留学网中级会计职称考试栏目为你提供“2017中级会计实务每日一练(12.6)”,不付出汗水就不会有成功,大家要有计划的备考哦,希望此文对大家有所帮助!

1 [简答题]

2009年1月1日,甲公司与乙公司签订一项购货合同,从乙公司购入一台需要安装的大型机器设备,收到的增值税专用发票上注明的设备价款为10 530 000元。合同约定,甲公司于2009~2013年5年内,每年的12月31日支付2 106 000元。2009年1月1日,甲公司收到该设备并投入安装,发生保险费、装卸费等7 000元;2009年12月31日,该设备安装完毕达到预定可使用状态,共发生安装费50 000元,款项均以银行存款支付。假定甲公司综合各方面因素后决定采用10%作为折现率,不考虑增值税等其他因素。已知:(P/A,5,10%)=3.7908。

要求:作出甲公司的账务处理。

【参考解析】

甲公司的账务处理如下:

(1)2009年1月1日,确定购入固定资产成本的金额,包括购买价款、保险费、装卸费等

购入固定资产成本=2 106 000×3.7908+7 000=7 990 424.8(元)

借:在建工程 7 990 424.8

未确认融资费用 2 546 575.2

贷:长期应付款 10 530 000

银行存款 7 000

(2)2009年度发生安装费用50 000元

借:在建工程 50 000

贷:银行存款 50 000

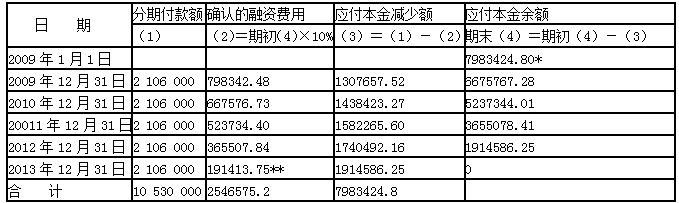

(3)确定未确认融资费用在信用期间的分摊额,见表1

表1 未确认融资费用分摊表

*7983424.80=7 990 424.8-7000

**尾数调整。

(4)2009年12月31日,分摊未确认融资费用、结转工程成本、支付款项

2009年未确认融资费用摊销

=(10530000- 2546575.2 )×10%=798342.48(元)

借:在建工程 798342.48

贷:未确认融资费用 798342.48

借:固定资产 8838767.28

贷:在建工程 8838767.28

借:长期应付款 2106000

贷:银行存款 2106000

(5)2010年12月31日,分摊未确认融资费用、支付款项

2010年未确认融资费用摊销

=[(10530000-2106000)-( 2546575.2 - 798342.48 )] ×10%

=667576.73(元)

借:财务费用 667576.73

贷:未确认融资费用 667576.73

借:长期应付款 2106000

贷:银行存款 2106000

2011~2013年分摊未确认融资费用、支付款项的账务处理比照2010年的相关财务处理。

2 [简答题]

甲公司为增值税一般纳税人,适用增值税税率为17%,假设2015年发生如下经济业务:

(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、增值税税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为l20万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。

(2)1月5日,甲公司向丙公司赊销商品200件,单位售价300元(不含增值税),单位成本260元。甲公司发出商品并开具增值税专用发票。根据协议约定,商品赊销期为1个月,6个月内丙公司有权将未售出的商品退回甲公司,甲公司根据实际退货数量,给丙公司开具红字增值税专用发票并退还相应的货款。甲公司根据以往的经验,合理地估计退货率为20%,至1月末,尚未发生退货。2月5日甲公司收到货款。7月5日退货期满,丙公司实际退回商品50件,甲公司当天开出红字增值税专用发票并当即返还货款,收到退货。

(3)1月10日,甲公司向戊公司销售产品150件,单位售价680元(不含增值税),单位成本520元,并开具增值税专用发票一张。甲公司在销售时已获悉戊公司面临资金周转困难,近期内很难收回货款,但考虑到戊公司的财务困难只是暂时性的,将来仍有可能收回货款,为了扩大销售,避免存货积压,甲公司仍将产品发运给了戊公司。戊公司经过一段时间的积极运作,资金周转困难逐渐得以缓解,于2015年6月1日给甲公司开出一张面值1l9340元、为期6个月的银行承兑汇票。

假设不考虑甲公司发生的其他经济业务以及除增值税以外的相关税费。

要求:

(1)编制上述各业务的会计分录。

(2)计算甲公司2015年1月份应确认的主营业务收入总额。

(3)计算上述业务对甲公司2015年度利润总额的影响额。

【参考解析】

(1)

资料一:

①1月1日发出商品时:

借:发出商品 900000

贷:库存商品 900000

借:银行存款 l287000(1100000+187000)

贷:其他应付款 1100000

应交税费—应交增值税(销项税额) 187000

②1月~5月每月计提利息费用:

借:财务费用 20000

贷:其他应付款 20000

③5月回购商品时:

借:库存商品 900000

贷:发出商品 900000

借:其他应付款 1200000

应交税费—应交增值税(进项税额) 204000

贷:银行存款 l404000

资料二:

①1月5日甲公司发出商品时:

借:应收账款 70200(200×300×117%)

贷:主营业务收入 60000

应交税费—应交增值税(销项税额) 10200

借:主营业务成本 52000(200× 260)

贷:库存商品 52000

②1月末对预计退货部分作如下调整:

借:主营业务收入l2000(200× 300×20%)

贷:主营业务成本l0400(200×260× 20%)

预计负债 l600

③2月5日收到货款时:

借:银行存款 70200

贷:应收账款 70200

④7月5日退货时:

借:主营业务收入 3000(10×300)

预计负债 l600

库存商品 l3000(50×260)

应交税费—应交增值税(销项税额) 2550(50×300×17%)

贷:主营业务成本 2600(10×260)

银行存款 l7550(50×300×117%)

湘公网安备 43011102001150号

湘公网安备 43011102001150号