“中级会计实务2017年考点:其他权益工具”一文由出国留学网中级会计职称考试栏目分享,希望帮助到广大考生,欢迎更多考生前来阅读!

中级会计实务2017年考点:其他权益工具

1、其他权益工具的概念

企业发行的除普通股以外的归类为权益工具的各种金融工具。

2、其他权益工具的会计处理原则

①企业发行的金融工具应当按照金融工具准则进行初始确认和计量;

②参照相关的具体准则,于每个资产负债表日计提利息或分派股利;

③归类为权益工具的金融工具,无论其名称中是否包含“债”,其利息支出或股利分配都应当作为发行企业的利润分配,其回购、注销等作为权益的变动处理;

④归类为金融负债的金融工具,无论其名称中是否包含“股”,其利息支出或股利分配原则上按照借款费用进行处理,其回购或赎回产生的利得或损失等计入当期损益;

⑤债务工具且以摊余成本计量的,其发行费用计入所发行工具的初始计量金额。权益工具的发行费用则从权益(其他权益工具)中扣除。

3、其他权益工具的账务处理

(1)发行方的账务处理

①归类为债务工具并以摊余成本计量的

a.发行时

借:银行存款

贷:应付债券——优先股、永续债(面值)

——优先股、永续债(利息调整)

b.后续处理

按摊余成本后续计量的会计原则处理。

②归类为权益工具的

a.发行时

借:银行存款

贷:其他权益工具——优先股、永续债等

b.分派股利(含分类为权益工具的工具所产生的利息)

借:利润分配——应付优先股股利、应付永续债利息

贷:应付股利——优先股股利、永续债利息等

③归类为复合金融工具的

a.发行时

借:银行存款

贷:应付债券——优先股、永续债(面值)

——优先股、永续债(利息调整)

其他权益工具——优先股、永续债等

b.发行费用在负债与权益成分之间按各自占总发行价款的比例进行分摊。

④发行的金融工具本身是衍生金融负债或衍生金融资产或者内嵌了衍生金融负债或衍生金融资产的,按照金融工具确认和计量准则中有关衍生工具的规定进行处理。

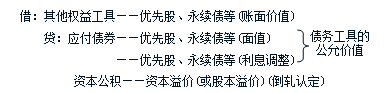

⑤权益工具与金融负债之间的重分类

a.权益工具重分类金融负债