本文“2017年中级会计职称《中级会计实务》考点”,跟着出国留学网中级会计职称考试频道来了解一下吧。希望能帮到您!

【知识点】:存货的期末计量

(一)成本与可变现净值的确认

1.成本,即为账面余额;

2.可变现净值的确认

(1)库存商品(即完工待售品)的可变现净值确认

①可变现净值=预计售价-预计销售费用-预计销售税金

②可变现净值中预计售价的确认

A.有合同约定的存货,以商品的合同价格为预计售价。

B.没有合同约定的存货,按一般销售价格为计量基础。

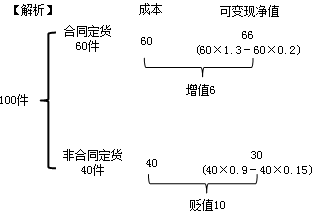

【基础知识题】甲公司库存商品100件,每件商品的成本为1万元,其中合同约定的商品60件,合同价为每件1.3万元,预计每件商品的销售税费为0.2万元;该商品在市场上的售价为每件0.9万元,预计每件商品的销售税费为0.15万元。

该存货期末应提足的跌价准备10万元,(这里务必要注意,不能将有合同部分与无合同部分合并在一起认定存货的跌价幅度,那样的话,该存货就不会出现贬值,而这样作就会掩盖无合同部分存货的可能损失。)

如果调整前的存货跌价准备为2万元,则当期末应补提跌价准备8万元,分录如下:

借:资产减值损失 8

贷:存货跌价准备 8

【重点】完工待售品如果同时存在合同约定与非合同约定部分的,一定要分开测算。

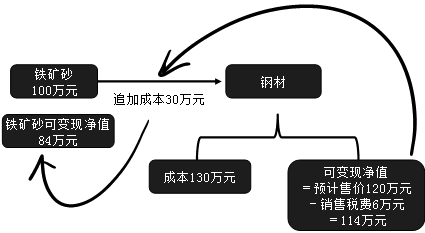

(2)材料的可变现净值的确认

①用于生产的材料可变现净值=终端完工品的预计售价-终端品的预计销售税金-终端品的预计销售费用-预计追加成本

【推论】

A.对于用于生产而持有的材料,其终端产品如果未贬值,则该材料不认定贬值,应维持原账面价值不变。

B.如果终端产品发生贬值而且贬值是由于材料贬值造成的,则以可变现净值确认存货的期末计价。

【重点】用于生产的材料如果其对应的终端产品同时存在合同约定与非合同约定部分的,一定要分开测算。

②用于销售的材料可变现净值=材料的预计售价-材料的预计销售税金-材料的预计销售费用

(二)存货减值的确认条件

发现了以下情形之一,应当考虑计提存货跌价准备:

1.市价持续下跌,并且在可预见的未来无回升的希望;

2.企业使用该项原材料生产的产品的成本大于产品的销售价格;

3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

5.其他足以证明该项存货实质上已经发生减值的情形。

存在下列情况之一的,应全额提取减值准备:

1.已霉烂变质的存货;

2.已过期且无转让价值的存货;

3.生产中已不再需要,并且已无使用价值和转让价值的存货;

4.其他足以证明已无使用价值和转让价值的存货。

【重点关注】存货减值的迹象通常以多项选择题测试。

(三)科目设置及会计分录

1.需设置的科目:

“资产减值损失”、“存货跌价准备”

2.会计分录

(1)计提存货跌价准备时:

借:资产减值损失

贷:存货跌价准备

(2)反冲时:反之即可

【重点】存货减值可以恢复,但应以计提过的金额为上限,即“存货跌价准备”不可能出现借方余额。

(四)存货计提减值准备的方法

1.单项比较法。

2.分类比较法。适用于数量较多、单价较低的存货

【结论】单项比较法下存货的跌价幅度要高于分类比较法。

【重点】如不作特别提示,均按单项比较法处理。另,单项比较法算的减值损失高于分类比较法。

(五)存货跌价准备的结转方法

1.单项比较法前提下,直接对应结转。

2.分类比较法前提下,加权计算后结转。具体计算如下:

当期应结转的跌价准备=(期初总的跌价准备额/期初总的存货账面余额)×当期转出存货的账面余额

3.结转跌价准备的会计处理

(1)如果是销售出去的,应随同存货一并结转,分录如下:

借:主营业务成本

存货跌价准备

贷:库存商品

(2)如果在债务重组和非货币性资产交易方式下结转存货,其对应的跌价准备应同时结转,但不冲减当期的资产减值损失,具体处理见债务重组和非货币性资产交换章节。

【重点】无论是单项比较法还是分类比较法,存货跌价准备均随存货的转移同步同比例结转。

湘公网安备 43011102001150号

湘公网安备 43011102001150号