2017年度全国中高级会计资格考试于2017年9月9日至10日举行。为指导广大考生复习应考,出国留学网为大家提供“2017年中级会计师职称实务重点:非货币性资产交换的确认和计量”供广大考生参考,希望可以帮到广大考生,更多资讯请关注我们网站的更新。

2017年中级会计师职称实务重点:非货币性资产交换的确认和计量

一、非货币性资产交换和计量原则

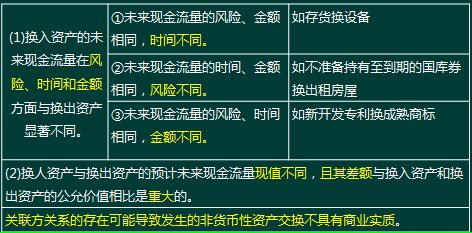

(一)商业实质的判断★

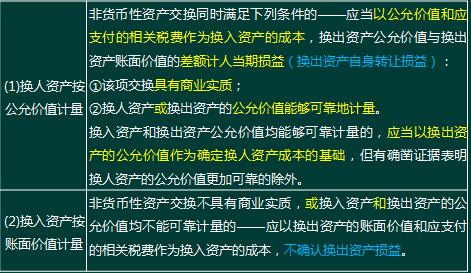

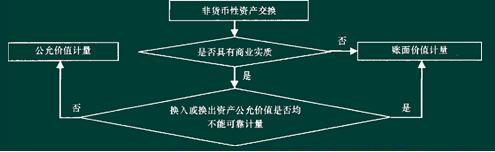

(二)非货币性资产交换的计量原则

【提示】非货币性资产交换核算的原则

【例题3·判断题】在非货币性资产交换中,如果换入资产的未来现金流量在风险、金额、时间方面与换出资产显著不同,换入、换出资产的公允价值若有一项不能可靠计量,不能将其认定为“以公允价值计量的非货币性资产交换”。( )

网校答案:×

网校解析: “以公允价值计量的非货币性资产交换”必须同时满足下列两个条件:①该项交换具有商业实质;②换入或换出资产的公允价值能够可靠地计量(有一个即可)。

中级会计职称考试栏目为你推荐:

湘公网安备 43011102001150号

湘公网安备 43011102001150号